मूल्यभेदन : जेव्हा एखाद्या मक्तेदाराच्या वस्तूला एकच व एकजिनसी बाजारपेठ असेल, तर समग्र उत्पादनाचा सीमान्त उत्पादन व्यय आणि सीमान्त आय समान करून तो सर्व नगांना सारखीच किंमत आकारील व आपला मक्तेदारी नफा अधिकतम करील. परंतु जर वस्तूला दोन किंवा अधिक वेगवेगळ्या उपबाजारपेठा असतील, तर मक्तेदार एकाच वस्तूसाठी वेगवेगळ्या ग्राहकसमूहांना वेगवेगळी किंमत आकारू शकेल, जेव्हा एकाच वस्तूसाठी निरनिराळ्या ग्राहकांना किंवा ग्राहकसमूहांना वेगवेगळी किंमती आकारल्या जातात, तेव्हा त्या स्थितीला ‘मूल्यभेदन’ असे म्हणतात आणि अशा प्रकारच्या मक्तेदारीला ‘विभेदी मक्तेदारी’ संबोधतात. मूल्यभेदन हे स्थानभेदावर, कार्यभेदावर किंवा व्यक्तीभेदावर आधारलेले असू शकते. स्थानभेदावर आधारलेल्या मूल्यभेदनाचे परिचित उदाहण म्हणजे ⇨ मूल्यावपाती अन्यदेशीय विक्री किंवा डंपिंग होय. जेव्हा एखाद्या वस्तूचा उत्पादक स्वदेशात वस्तूला अधिक किंमत आकारतो व परदेशात कमी किंमत आकारतो, तेव्हा त्या स्थितीला ‘डंपिंग’ म्हणतात. तसेच दुसरे उदाहरण म्हणजे एकाच वस्तूला शहरात कमी किंमत व खेडेगावात अधिक किंमत हे होय. खेडेगावातील डॉक्टर श्रीमंत रोग्यांना अधिक व गरीब रोग्यांना कमी फी आकारून मूल्यभेदन करतो, तेव्हा त्याला आपल्या व्यवसाय चालविता येतो. वीज कंपन्या कार्यभेदावर वेगवेगळ्या किंमती आकारून मूल्यभेदन करतात, तर रेल्वे कंपन्या वाहतुकीच्या मालाचे वर्गीकरण करून निरनिराळे दर आकारतात. जेव्हा उपभोक्त्याला तो विकत घेत असलेल्या वस्तूच्या भिन्न एककांना भिन्न मूल्य द्यावे लागते, तेव्हा त्याला ‘संपूर्ण’ किंवा ‘प्रथम श्रेणीचे मूल्यभेदन’ असे म्हणतात. अशा प्रकारे मूल्यभेदन करून मक्तेदार त्याचे सर्व भोक्त्राधिक्य काढून घेऊ शकतो. उत्पादित वस्तूच्या एककांच्या भिन्नभिन्न गटांना जेव्हा भिन्नभिन्न मूल्ये आकारली जातात, तेव्हा ‘दुसऱ्या श्रेणीचे मूल्यभेदन’ होते. वेगवेगळ्या ग्राहकांना जेव्हा वेगवेगळे दर आकारण्यात येतात, तेव्हा ‘तृतीय श्रेणीचे मूल्यभेदन’ झाले असे मानतात. सर्वसाधारणपणे तृतीय श्रेणीचे मूल्यभेदनच दृष्टोत्पत्तीस येते.

मूल्यभेदनाची शक्यता दोन मुख्य अटींवर अवलंबून आहे : (१) वस्तूच्या सर्व ग्राहकांचे असे दोन किंवा अनेक समूह असले पाहिजेत की, ज्यामुळे एका समूहातील ग्राहकांना दुसऱ्या समूहात जाऊन वस्तूची खरेदी करता येऊ नये. अधिक किंमत असलेल्या बाजारपेठेतील ग्राहकाला कमी किंमतीच्या बाजारपेठेत जाऊन वस्तूची खरेदी करता येऊ नये. (२) कमी किंमतीच्या बाजारपेठेतील वस्तूचे अधिक किंमतीच्या बाजारपेठेत स्थलांतर होता कामा नये. वस्तूच्या दोन किंवा अनेक बाजारपेठांतील ग्राहकांमध्ये कोणत्याही प्रकारचे दळणवळण नसल्यास, मक्तेदाराला मूल्यभेदन करणे शक्य असते.

मक्तेदार आपला मक्तेदारी नफा अधिकाअधिक करण्याच्या हेतूने मूल्यभेदनाचा अवलंब करतो. वस्तुपरिमाणाच्या एकंदर उत्पादन व्ययात दोन भाग असतात प्रमुख व्यय आणि पुरक व्यय. वस्तूचे उत्पादन वाढविल्याने वाढत्या परिमाणाच्या बचतींचा फायदा घेता येतो. त्यासाठी अधिक मालाचा बाजारात उठाव झाला पाहिजे. म्हणून मक्तेदाराच्या उत्पादित वस्तूला वेगवेगळ्या उपबाजारपेठा असतील, तर ज्या बाजारात ग्राहकांनी क्रयशक्ती कमी असेल किंवा जेथे स्पर्धा असेल तेथे वस्तूला कमी किंमत आकारून मक्तेदार सरासरी प्रमुख व्यय आणि पुरक व्ययाचा थोडा अंश काढून घेईल व ज्या बाजारात ग्राहकांनी क्रयशक्ती अधिक असेल, किंवा जी बाजारपेठ संरक्षित असेल, तेथे जास्त किंमत आकारून मक्तेदारी नफा अधिकतम करू शकेल. म्हणजेच मूल्यभेदन उपभोक्त्यांच्या अधिकाअधिक शोषणाचे घोतक समजले पाहिजे.

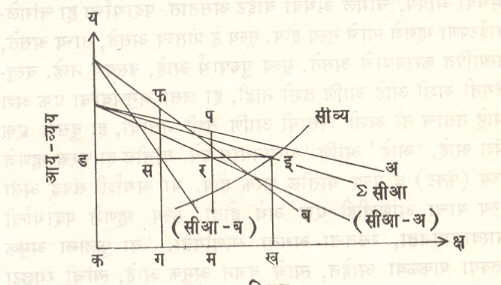

मक्तेदाराला मूल्यभेदन अधिक फायदेशीर होण्यासाठी निरनिराळ्या बाजरपेठांत वस्तूंच्या मागणीचा लवचिकपणा वेगवेळा असावयास पाहीजे. ज्या बाजारपेठेत मागणी कमी लवचिक, तेथे जास्त किंमत आकारली जाते. मूल्यभेदनाच्या परिस्थितीत संतुलनावस्था प्राप्त होण्यासाठी मक्तेदार समग्र वस्तू परिमाण ठरविण्याकरिता त्याचा एकत्र सीमान्त आय सीमान्त उत्पादन व्ययाबरोबर करील आणि नंतर ते समग्र वस्तुपरिमाण दोन बाजारपेठांमध्ये विभागण्यासाठी प्रत्येक बाजारातील सीमान्त आय सीमान्त उत्पादन व्ययाबरोबर करील. असे केल्याने मक्तेदार उत्पादन केलेल्या वस्तुपरिमाणाचा सापेक्षतेने अधिक भाग अधिक लवचिक मागणी असलेल्या बाजारात कमी किंमत आकारून विकेल व कमी भाग कमी लवचिक मागणी असलेल्या बाजारात जास्त किंमत आकारून खपवील. मूल्यभेदनाबाबत संतुलनाचे वरील विवेचन आकृतीच्या सहाय्याने अधिक स्पष्ट करता येईल.  आकृतीत दर्शविल्यप्रमाणे ‘अ’ (मागणी अधिक लवचिक असलेली) आणि ‘ब’(मागणी कमी लवचिक असलेली) अशा दोन परिमाण बाजारपेठा आहेत. (सीआ-अ) आणि (सीआ-ब) या दोन बाजारपेठांतील अनुक्रमे सीमान्त आय रेषा आहेत.

आकृतीत दर्शविल्यप्रमाणे ‘अ’ (मागणी अधिक लवचिक असलेली) आणि ‘ब’(मागणी कमी लवचिक असलेली) अशा दोन परिमाण बाजारपेठा आहेत. (सीआ-अ) आणि (सीआ-ब) या दोन बाजारपेठांतील अनुक्रमे सीमान्त आय रेषा आहेत.

या दोन्ही सीमान्त आयरेषांचे गुंठन दर्शविणारी (Σ सीआ) ही एकत्र सीमान्त आयरेषा आहे. ‘सीव्य’ ही सीमान्त उत्पादन व्यय रेषा आहे. ‘इ’ या बिंदूत ‘सीव्य’ रेषा एकत्र सीमान्त आयरेषेला छेदते. म्हणून ‘कख’ हे समग्र वस्तूपरिमाण झाले. ‘इ’ बिंदूतून कक्ष भुजेला संमातररेषा ‘डइ’ काढून (सीआ-ब) व (सीआ-अ) या सीमान्त आयरेषांना ‘स’ आणि ‘र’ बिंदूंमध्ये छेदले आहे. म्हणून

Σ सीआ = सीआ-अ = सीआ-ब = सीव्य.

असे केल्याने समग्र वस्तुपरिमाण कख = कग+कम. अ = बाजारातील किंमत पम = परिमाण = कम ‘ब’ बाजारातील किंमत ‘फग’, परिमाण = ‘कग’.

आकृतीत अ आणि ब बाजारपेठांतील मागणीरेषा केवळ सोयीसाठी सरळ रेषा काढल्या आहेत ह्या बहिर्वक्र किंवा अंतर्वक्र असू शकतील.

मूल्यभेदन आणि जनकल्याण : मूल्यभेदनांमुळे एखाद्या ग्राहक समूहाचे अधिक शोषण होत असेल, तरी ते नेहमीच जनकल्याणाला विघातक असते असे नाही. मूल्यभेदनाशिवाय एखादा उद्योगधंदा, समजा रेल्वेमार्ग, सुरू होऊच शकत नसेल, तर समाजहिताच्या दृष्टीने मूल्यभेदन आवश्यक आहे. तसेच जेव्हा मक्तेदार आऱ्हासी उत्पादनव्ययाच्या परिस्थितीत उत्पादन करीत असेल, तर मूल्यभेदन दोन्ही ग्राहक समूहांना हितकारक असते. ज्या परिस्थितीत विभेदी मक्तेदारीचे वस्तू उत्पादनाचे परिमाण साध्या मक्तेदारीच्या वस्तू उत्पादनाच्या परिमाणापेक्षा अधिक असेल, तर मूल्यभेदन हितकारक ठरेल. आर्थिक विषमतेवक आधारलेल्या भांडवलशाही व्यवस्थेत अधिक लवचिक मागणीच्या बाजारात गरीब ग्राहक असतील आणि कमी लवचिक मागणीच्या बाजारात श्रीमंत ग्राहक असतील, तर जनकल्याणाच्या दृष्टीने मूल्यभेदन हितावह ठरू शकेल.

सुर्वे. गो. चिं.

“

आपल्या मित्रपरिवारात शेअर करा..