प्रतिलाभाचे नियम : कोणत्याही वस्तूच्या उत्पादनासाठी निरनिराळ्या उत्पादन घटक साधनांचा वेगवेगळ्या संयोगांत उपयोग करावा लागतो. अल्पकाळात काही उत्पादन साधनांची परिमाणे बदलता येत नाहीत. विशेषतः यंत्रसामग्री, कारखान्याची इमारत वगैरे उत्पादन साधने अल्पकाळात कायम राहतात. या व इतर न बदलणाऱ्या उत्पादन साधनांच्या परिमाणांना एकत्रित रित्या संयंत्र (प्लॅंट) असे म्हणतात. इतर उत्पादन साधनांची परिमाणे, विशेषतः मानवी श्रमशक्ती, कच्चामाल वगैरे, अल्पकाळातसुद्धा बदलता येण्यासारखी असतात म्हणून त्यांना बदलती उत्पादन साधने म्हणतात. अल्पकाळात संयंत्र कायम असताना बदलत्या उत्पादन साधनांची परिमाणे कमीअधिक योजून वस्तूच्या उत्पादनात काही मर्यादेत हवा तो बदल घडवून आणता येतो. म्हणून अल्पकाळात कायम उत्पादन साधनांचे परिमाण आणि बदलत्या उत्पादन साधनांची परिमाणे यांच्या संयोगाने उत्पादनात होणारा बदल ‘असमप्रमाण प्रत्यायाच्या नियमा’ ने (लॉ ऑफ नॉन-प्रपोर्शनल आउटपुट्स) स्पष्ट केला जातो. दीर्घकाळात सर्व उत्पादन साधनांची परिमाणे बदलता येतात त्यामुळे दीर्घकाळात उत्पादनात होणारा बदल मोठ्या परिमाणाच्या बचतींनी स्पष्ट केला जातो.

असमप्रमाण प्रत्यायाचा नियम : अल्पकाळात वस्तूच्या उत्पादनाचा विचर करताना ‘असमप्रमाण प्रत्यायाचा नियम’ किंवा ‘बदलत्या परिमाण-प्रत्यायाचा नियम’ (लॉ ऑफ व्हेरिएबल प्रपोर्शन्स) लागू पडतो. या नियमात प्रामुख्याने दोन प्रवृत्ती दृष्टोत्पतीस येतात. त्या म्हणजे ‘वाढत्या प्रतिलाभाची प्रवृत्ती’ (टेंडन्सी टोअर्ड्झ इन्क्रिझिंग रिटर्न्स) आणि ‘उतरत्या प्रतिलाभाची प्रवृती’ (टेंडन्सी टोअर्ड्स डिमिनिशिंग रिटर्न्स) या होत. या नियमानुसार कायम उत्पादन साधनांचे परिमाण (संयंत्र) दिलेले (स्थापित केलेले) असताना बदलती उत्पादन साधने अधिकाधिक परिमाणांत वापरली, तर उत्पादनतंत्र कायम राहिले असताना एकंदर उत्पादन समप्रमाणात न वाढता, एका विशिष्ट मर्यादेपर्यंत प्रमाणापेक्षा अधिक वाढते आणि नंतर प्रमाणापेक्षा कमीकमी वाढत जाते.

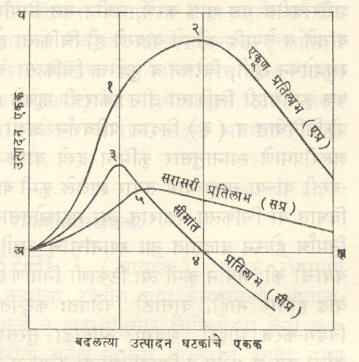

हा नियम बदलत्या उत्पादन साधनांच्या सीमांत प्रतिलाभाच्या तसेच सरासरी प्रतिलाभाच्या संदर्भात मांडला जातो परंतु सीमांत प्रतिलाभाच्या संदर्भात मांडल्यास अधिक सयुक्तिक ठरतो. या नियमानुसार उत्पादनसंस्थेच्या उत्पादनातील वाढीच्या तीन प्रमुख अवस्था संभवतात. पहिल्या अवस्थेत सीमांत प्रतिलाभ वाढत असल्याकारणाने सरासरी प्रतिलाभ वाढत जातो. त्यामुळे एकूण प्रतिलाभ वाढत्या प्रमाणात वाढतो. जेव्हा सीमांत प्रतिलाभ अधिकतम होतो, तेव्हा वाढत्या प्रतिलाभाची अवस्था संपते आणि दुसऱ्या अवस्थेला सुरुवात होते. दुसऱ्या अवस्थेत सीमांत प्रतिलाभ कमीकमी होत जातो आणि त्यामुळे सरासरी प्रतिलाभसुद्धा उतरत जातो. त्यामुळे एकूण प्रतिलाभ उतरत्या प्रमाणात वाढत जातो. जेव्हा सीमांत प्रतिलाभ शून्याप्रत पोहोचतो, तेव्हा एकूण प्रतिलाभ अधिकतम झालेला असतो. पहिल्या अवस्थेत वाढत्या प्रतिलाभाचा नियम दृष्टोत्पत्तीस येतो, तर दुसऱ्या अवस्थेत उतरत्या किंवा घटत्या प्रतिलाभाचा नियम सिद्ध होतो.

अर्थशास्त्रीय वाङ्मयात घटत्या प्रतिलाभाच्या नियमाला असामान्य महत्त्व प्राप्त झाले आहे. देशाच्या आर्थिक जीवनातील अनेक प्रश्न या प्रवृत्तीमुळेच निर्माण झालेले आहेत. या घटत्या प्रतिलाभाच्या प्रवृत्तीला आळा घालून वाढत्या प्रतिलाभाची प्रवृती घडवून आणण्यासाठी मानवी प्रयत्न केले जातात. तिसऱ्या अवस्थेत बदलत्या उत्पादन साधनांचे परिमाण अधिक वाढविले, तर सीमांत प्रतिलाभ शून्यापेक्षा कमी म्हणजे ऋण (-) होत जातो आणि त्यामुळे एकूण प्रतिलाभच कमीकमी होत जातो. कोणतीही उत्पादन संस्था या तिसऱ्या अवस्थेत वस्तूचे उत्पादन करणार नाही. तसेच उत्पादनसंस्था पहिल्या अवस्थेतही आपले उत्पादन नियमित करणार नाही कारण या अवस्थेत उत्पादन अधिक वाढविणे उत्पादन संस्थेला फायदेशीर ठरणारे असते. या अवस्थेत बदलत्या उत्पादन साधनांची परिमाणकारकता वाढत असते. उत्पादनसंस्था दुसऱ्या अवस्थेत आपले उत्पादन नियमित करील. पहिल्या अवस्थेच्या अंतापासून तो दुसऱ्या अवस्थेच्या अंतापर्यंत, कायम आणि बदलत्या उत्पादन साधनांच्या कोणत्या विशिष्ट संयोगात उत्पादनसंस्था आपले उत्पादन नियमित करील, हे उत्पादन साधनांच्या किंमतीवर अवलंबून असते. जर बदलत्या उत्पादन साधनांचा पुरवठा विनामोबदला विपुल प्रमाणात होत असेल, तर उत्पादनसंस्था आपल्या उत्पादनाचे परिमाण दुसऱ्या अवस्थेच्या अंतापर्यंत वाढवील आणि कायम स्वरूपाच्या उत्पादन साधनांचा पुरवठा विपुल प्रमाणात विनामूल्य झाला असेल, तर उत्पादनसंस्था आपल्या उत्पादनाचे परिमाण पहिल्या अवस्थेच्या शेवटी म्हणजे दुसऱ्या अवस्थेच्या सुरुवातीला नियमित करील.

हा असमप्रमाण प्रतिलाभाचा नियम खालील गृहीतकृत्यांवर आधारलेला आहे :

(१) बदलत्या उत्पादन साधनाचे नग एकसारखे असले पाहीजेत.

(२) शास्त्रीय अवस्था आणि उत्पादन पद्धती यांमध्ये सुधारणा झालेल्या नसाव्यात.

(३) उत्पादन तंत्रात कोणताही बदल होता कामा नये आणि तरीसुद्धा उत्पादन साधनांची परिमाणे मर्यादित कक्षेत बदलता आली पाहिजेत. कारण वस्तूच्या उत्पादनासाठी आवश्यक असलेल्या उत्पादन साधनांची परिमाणे तांत्रिक दृष्ट्या कायम राहणारी असतील, तर सीमांत प्रतिलाभ नेहमीच शून्य राहील.

(४) तसेच हा नियम, अल्पकाळात जेव्हा एकाच उत्पादन साधनाचे परिमाण बदलत असते व बाकीच्या सर्व उत्पादन साधनांची परिमाणे कायम असतात, तेव्हाच लागू पडतो.

असमप्रमाण प्रतिलाभाच्या प्रवृत्ती कायम स्वरूपाच्या उत्पादन साधनांची अविभाज्यता व उत्पादन साधनांची अपूर्ण प्रतिस्थापनीयता यांमुळे संभवतात. भांडवल आणि मानवी श्रमशक्ती संपूर्णतः प्रतिस्थापनीय असतील आणि यंत्रसामग्री विभाजनीय असेल, तर बदलत्या उत्पादन साधनांच्या संदर्भात सीमांत प्रतिलाभात समप्रमाणात बदल होऊ शकेल. तसेच शेतजमीन आणि मानवी श्रमशक्ती संपूर्णपणे प्रतिस्थापनीय असतील, तर केवळ मानवी श्रमशक्ती वाढवून अन्नधान्याचे व इतर शेतमालाचे उत्पादन वाढविता येईल आणि मग अन्नधान्याच्या टंचाईची समस्या उद्भवणार नाही.

अल्पकाळात प्रत्ययास येणाऱ्या असमप्रमाण प्रतिलाभाच्या प्रवृती, मोठ्या परिमाणाच्या अंतर्गत बचती आणि बेबचतींमुळे संभवतात. मोठ्या परिमाणाच्या अंतर्गत बचती व बेबचती पाच प्रकारच्या आहेत. त्या म्हणजे तांत्रिक, व्यवस्थापकीय, प्रवर्तकीय, श्रमविभागाच्या आणि मोठ्या परिमाणात खरेदीविक्रीच्या बचती व बेबचती होत. वस्तूच्या उत्पादनाच्या प्रथमावस्थेत बदलत्या उत्पादन साधनाचे परिमाण वाढविले असता, मोठ्या परिमाणाच्या बचतींचा प्रभाव अधिक असतो, म्हणून वाढत्या प्रतिलाभाची प्रवृती अनुभवास येते. याउलट द्वितीयावस्थेत मोठ्या परिमाणाच्या बचतीपेक्षा बेबचतींचा प्रभाव अधिक असतो, म्हणून घटत्या प्रतिलाभाची प्रवृत्ती अनुभवास येते.

दीर्घकाळात उत्पादनसंस्थेला सर्व उत्पादन साधनांची परिमाणे बदलता येणे शक्य असल्यामुळे जसेजसे संयंत्र व इतर उत्पादन साधने वाढत जातात, तसतशा मोठ्या परिमाणाच्या अंतर्गत आणि बहिर्गत बचती प्राप्त होतात आणि बेबचती सहन कराव्या लागतात. उत्पादनसंस्थेचा आकार वाढत असताना ज्या बचती प्राप्त होतात, त्यांना अंतर्गत बचती म्हणतात. उत्पादनसंस्थेचा आकार प्रमाणाबाहेर वाढला म्हणजे व्यवस्थापन अकार्यक्षम होते, व्याप बेसुमार वाढतो व अंतर्गत बेबचती निर्माण होतात. धंद्याची वाढ होत असताना, म्हणजे धंद्यातील उत्पादनसंस्थांची संख्या वाढत असताना ज्या बचती प्राप्त होतात, त्यांना बहिर्गत बचती म्हणतात. या बहिर्गत बचती उद्योगधंद्यांचे केंद्रीकरण, बाजरपेठेचा विस्तार व उत्पादन पद्धती व उत्पादन वस्तू यांचे विघटन यांमुळे संभवतात. याउलट बाजारपेठेचा विस्तार घडवून आणण्यातील वाढत्या अडचणी, वाहतुकीचा वाढता खर्च आणि उत्पादन साधनांच्या वाढत्या किंमती यांमुळे बहिर्गत बेबचती संभवतात. दीर्घकाळात उत्पादनसंस्थेचे आकारमान वाढत असताना वाढत्या व उतरत्या प्रतिलाभांचे नियम अंतर्गत आणि बहिर्गत बचती व बेबचतींमुळे दृष्टोत्पत्तीस येतात.

शेती आणि उद्योगधंदे : घटत्या व वाढत्या प्रतिलाभांच्या प्रवृतींमुळे शेती आणि उद्योगधंदे यांमधील मूलभूत फरक संभवतो. ॲल्फ्रेड मार्शलच्या मते शेती, खाणी वगैरे प्रामुख्याने नैसर्गिक घटकांवर अवलंबून असणारे धंदे, हे घटत्या प्रतिलाभामुळे वाढत्या उत्पादन परिव्ययाचे धंदे होत. शेतमालाच्या उत्पादनात जमिनीचा उपयोग अधिक प्रमाणात असून जमिनीचा पुरवठा सापेक्षतः अलवचिक असतो, म्हणून उत्पादन परिव्यय वाढत जातो. याउलट निर्मितीउद्योगांत जमिनीपेक्षा मानवनिर्मित उत्पादन साधनांचा वापर अधिक प्रमाणात असतो आणि त्यांचा पुरवढाही सापेक्षतः लवचिक असल्यामुळे सुरुवातीस वाढत्या प्रतिलाभाचा नियम लागू पडतो आणि त्यामुळे उत्पादन परिव्यय कमी होत जातो. ज्या उद्योगधंद्यांत निसर्गनिर्मित आणि मानवनिर्मित अशा दोन्ही घटकांचा समतोल प्रमाणात वापर होतो,अशा औद्योगिकक्षेत्रात प्रारंभी स्थिर प्रतिलाभाचा नियम अनुभवास येऊन उत्पादन परिव्यय स्थिर राहू शकतो. विशिष्ट अवस्थेनंतर मात्र वाढत्या व स्थिर प्रतिलाभाच्या प्रवृत्तींचे घटत्या प्रतिलाभ प्रवृतीत रूपांतर होते, हे लक्षात ठेवले पाहिजे. श्रीमती जोन रॉबिन्सन यांनी उत्पादन साधनांचा सापेक्ष किंमती कशा बदलतील हे दाखवून देऊन त्यांच्या अनुरोधाने मार्शलच्या या विवेचनाला दुजोरा दिला आहे.

पहा : उत्पादन उत्पादन परिव्यय सिद्धांत.

संदर्भ : 1. Marshall, Alfred, Principles of Economics, New York, 1959.

2. Stigler, G. J. The Theory of Price, New York, 1966.

3. Bain, J. S. Price Theory, London, 1966.

सुर्वे, गो. चिं

“